ICMS – Substituição Tributária

Publicado em:

![]()

Contabilista. Pós-Graduado em Direito Tributário pela FGV-MG. Bacharelando em Direito na Escola Dom Helder Câmara Especialista Tributário da ArcelorMittal Brasil S.A

Lafayete Gabriel Vieira Neto

Advogado. Pós-Graduado em Direito Tributário pela Faculdade Milton Campos/MG. Analista Tributário da ArcelorMittal Brasil S.A

Aplicação da Margem de Valor Agregado Ajustada (MVA – Ajustada) nas aquisições interestaduais de produtos sujeitos à substituição tributária de ICMS x Redução de Base de Cálculo de ICMS

Conforme disposto no art. 155, § 2º, XII da Constituição Federal de 1988, cabe a Lei Complementar dispor sobre substituição tributária. Com esse precedente constitucional, a Lei Complementar nº 87/1996 trouxe ao arcabouço tributário a regulamentação da substituição tributária do ICMS.

Através da alínea "c", inciso II do art. 8º da nossa Carta Magna, foi determinada a aplicação da Margem de Valor Agregado (MVA), inclusive o lucro, sobre a base de cálculo, não dispondo sobre Margem Ajustada, para fins da substituição tributária, em relações às operações ou prestações subsequentes, sendo:

"Art. 8º A base de cálculo, para fins de substituição tributária, será:

(…)

c) "a margem de valor agregado, inclusive lucro, relativa às operações ou prestações subseqüentes."

Não obstante ao disposto na LC 87/1996, os Estados vêm regulamentando a base de cálculo para Substituição Tributária, como fora feita pelo Estado de Minas Gerais, através do Decreto nº 44.894/2008, vigente desde 01 de Janeiro de 2009 e, através de Protocolos ICMS que estão sendo firmados para as operações entre os Estados da Federação, como o caso dos materiais de construção, inserindo nas operações internas, a aplicação de Margem de Valor Ajustada, utilizando a seguinte fórmula:

{[(1 + MVA-ST original) x (1 – ALQ inter) / (1 – ALQ intra)] – 1} * 100, onde:

I – MVA ajustada é o percentual, com duas casas decimais, correspondente à margem de valor agregado a ser utilizada para apuração da base de cálculo relativa à substituição tributária na operação interestadual;

II – MVA-ST original é o coeficiente, com quatro casas decimais, correspondente à margem de valor agregado prevista na Parte 2 deste Anexo;

III – ALQ inter é o coeficiente correspondente à alíquota interestadual aplicável à operação;

IV – ALQ intra é o coeficiente correspondente à alíquota prevista neste Estado para as operações subseqüentes alcançadas pela substituição tributária.

Os Estados alegam, como principal argumento, que a sistemática utilizada é necessária para permitir o equilíbrio no preço das aquisições interestaduais e internas. A medida se justifica ainda em razão da necessidade de se reduzir a vantagem competitiva no preço final da mercadoria sujeita a ST, pois os valores do ICMS envolvidos são custos para o destinatário da mercadoria.

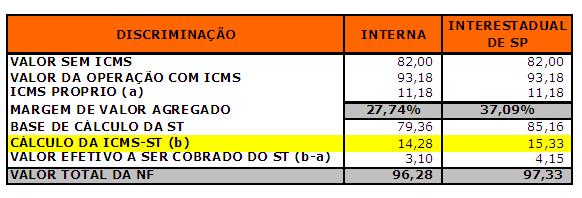

Para melhor entendimento, abaixo evidenciamos o cálculo da substituição tributária antes e após a aplicação da MVA – Ajustada, em relação às aquisições do Estado de São Paulo efetuadas por contribuinte do Estado de Minas Gerais, de um produto que possui a MVA – Original de 27,74% e MVA – Ajustada de 37,09%.

Premissas: Valor de Custo Igual sem ICMS – 82,00 / Alíquota Interestadual do ICMS – 12% / Alíquota Interna do Produto no Estado de Destino/MG – 18%

A mercadoria não sendo contemplada por qualquer beneficio fiscal no Estado de destino, o objetivo da MVA – Ajustada é atendido, equiparando o custo final do adquirente, de tal forma que não ocorra uma vantagem competitiva pela procedência da mercadoria.

No entanto, junto com essa nova sistemática, inúmeros questionamentos vêem à mente: E quando a mercadoria é detentora de Redução de Base de Cálculo nas operações internas? A substituição tributária não é para substituir as operações subsequentes? Então, em operação normal o adquirente substituído(1) faria jus ao retro beneficio?

Utilizaremos como exemplo, a redução de base de cálculo concedida pelo Estado de Minas Gerais nas operações internas de alguns materiais de construção, com base no art. 43 c/c Anexo IV, item 9 da Parte 1 e Parte 2 do Regulamento do ICMS do Estado, sem restrição de remetente e destinatário, sendo vinculado somente pela NCM(2) do produto.

Os Estados determinam o ajuste da Margem de Valor Agregado Original, quando a procedência da mercadoria é de fora do Estado, independentemente da mercadoria ser contemplada com o retro beneficio, somente aplicando o percentual redutor da base de cálculo após a inclusão da MVA – Ajustada.

Nas operações com as mercadorias contempladas com o beneficio fiscal de redução de base de cálculo, a aplicação da MVA – Ajustada torna-se distorcida e gerando uma vantagem competitiva para o fornecedor situado internamente no Estado, ocorrendo o inverso do objetivo da MVA – Ajustada e, principalmente, ferindo o dispositivo constitucional do art. 152 da CF/88, sendo:

"Art. 152. É vedado aos Estados, ao Distrito Federal e aos Municípios estabelecer diferença tributária entre bens e serviços, de qualquer natureza, em razão de sua procedência ou destino." (Grifo nosso)

Pelo disposto acima, faremos abaixo um demonstrativo, nas mesmas premissas do cálculo supracitado, agregando-se a redução da base de cálculo, considerando a seguinte carga tributária efetiva: ICMS de 18% para 12% = 12/18 = Redutor da Base de Cálculo de 33,33%.

Nota-se que somente considerando o redutor na base de cálculo da substituição tributária após a aplicação da MVA – Ajustada, conforme os Estados estão exigindo, há uma perda de competitivade do contribuinte paulista frente ao contribuinte mineiro.

Mais justo seria considerar a redução da base de cálculo, sem a exigência da aplicação da MVA – Ajustada, mantendo do cálculo da substituição tributária com a MVA – Original, aplicando o redutor na base de cálculo da substituição tributária.

Ora, alguns Estados não têm o interesse em rever essa situação, entendendo que da forma apresentada os contribuintes de sua circunscrição estão com vantagem competitiva, alavancando a sua arrecadação, sendo interessante para ambos, portanto.

Segue abaixo esta demonstração, com as mesmas premissas supracitadas, somente aplicando a MVA – Original ao invés da MVA – Ajustada.

Dessa forma, demonstramos que o custo final para o adquirente será o mesmo, não ocorrendo vantagem competitiva pela procedência do material.

Ressaltamos que o Protocolo ICMS nº 211/2009, que alterou o Protocolo ICMS nº 92/2009, dispondo da substituição tributaria entre os Estados de São Paulo e Rio Grande do Sul, alterou alguns itens da fórmula da MVA – Ajustada, conforme:

"(…)

I – "MVA – ST original" é a margem de valor agregado indicada no Anexo Único deste protocolo;

II – "ALQ inter" é o coeficiente correspondente à alíquota interestadual aplicável à operação;

III – "ALQ intra" é o coeficiente correspondente à alíquota interna, ou percentual de carga tributária efetiva, praticada pelo contribuinte substituto da unidade federada de destino, nas operações com as mesmas mercadorias listadas no Anexo Único.(…)" (Grifo Nosso)

Com essa alteração não existirá qualquer distorção, pois a MVA – Ajustada será a mesma da MVA – Original, entretanto, mesmo sendo um Protocolo e assinado por ambos os signatários, o Estado do Rio Grande do Sul ainda não recepcionou no seu Regulamento do ICMS.

Por fim, pela perda de competitividade e aumento de carga tributária indireta que estão impondo aos contribuintes situados em outras Unidades da Federação, frente aos contribuintes internos, face o disposto no art. 152 da Constituição Federal de 1988, fica clara a inconstitucionalidade da aplicação da MVA – Ajustada nas aquisições interestaduais de mercadorias sujeitas à redução da base de cálculo do ICMS internamente.

Bibliografia:

– Constituição Federal do Brasil de 1988.

– Regulamento do Imposto Sobre Operações Relativas à Circulação de Mercadorias e Sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de

Comunicação / SP – Decreto nº 45.490 de 30 de novembro de 2000.

– Regulamento do Imposto Sobre Operações Relativas à Circulação de Mercadorias e Sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação / MG – Decreto 43.080 de 13 de dezembro de 2002.

– Lei Complementar nº 87, de 13 de setembro de 1996.

– Código Tributário Nacional – Lei nº 5.172 de 25 de outubro de 1966.

Notas

(1) É aquele que tem o imposto devido relativo às operações e prestações de serviços pagos pelo contribuinte substituto

(2) Nomenclatura Comum do Mercosul